BBVA ve trabas por el conflicto. (

El departamento de análisis del banco pronostica un incremento adicional en el coste de las viviendas de dos cifras, a la vez que el escenario de guerra entorpece la actividad para las empresas de construcción.

Construir más casas es una de las soluciones que numerosos expertos recomiendan para hacer frente a la crisis actual de acceso a la vivienda. Pero para eso hacen falta empresas con grúas y mano de obra que coloque los ladrillos. Tras el pinchazo de la burbuja, hace casi dos décadas, el sector quedó arrasado y la recuperación desde entonces ha sido tímida. Uno de los motivos, según el último estudio de Perspectivas y rentabilidad del sector inmobiliario que ha publicado este lunes BBVA Research, es la escasa rentabilidad que tiene esta actividad. Se trata, además, de un sector muy permeable a las tensiones geopolíticas, y la actual guerra en Irán podría suponer un freno extra. El aumento de los costes de las materias primas que se espera a raíz del conflicto en Oriente Próximo reduce aún más la oportunidad para los constructores de sacar rendimiento a sus inversiones, y eleva también la presión sobre el bolsillo de los compradores, que verán según los precios este año a doble dígito, según las previsiones.

La última radiografía del mercado de BBVA Research apunta a la debilidad del sector de la construcción y de las empresas españolas respecto a sus pares europeas. De hecho, el texto califica estas diferencias como “acuciantes”, pese a que el ROE ―el indicador financiero que mide cuánto beneficio genera una empresa por cada euro que aportan sus accionistas― mejoró en un punto porcentual en 2024 respecto a 2023, pasando del 3,1% al 4,1%. “La subida de los precios de la vivienda podría estar apoyando la rentabilidad en España”, señala el informe, que, sin embargo, también recalca que el incremento de los costes de construcción “podría estar limitando” este efecto.

A pesar de la mejoría de 2024, el margen de ganancias en la edificación de inmuebles es 1,3 puntos porcentuales menor al obtenido entre 2000 y 2003. En el retroceso de este indicador han intervenido, de acuerdo con el escrito, el encarecimiento de los suministros, la falta de trabajadores, la limitada productividad por la inestabilidad normativa y los problemas para repercutir las alzas de gastos en el coste de venta.

La inestabilidad de los gastos de edificación y las variaciones en los tiempos de desarrollo de los trabajos representan los mayores riesgos para este indicador. El escrito indica que el empleo de procesos industriales, junto con la elaboración de un análisis exhaustivo del valor del terreno y de los gravámenes urbanos vinculados a cada iniciativa, constituyen las tácticas fundamentales para optimizar el nivel de rentabilidad.

Liberar recursos

Observar el tratamiento que llevan a cabo otros países respecto a la construcción también es una idea propuesta en el informe. Hacerlo da la verdadera medida de la escasa productividad obtenida a nivel nacional pese al último incremento: mientras que el ROE en el 2024 fue del 4,1% en España, el promedio histórico de Francia y Alemania se sitúa 12,5 puntos porcentuales por encima. “Por tanto, para alcanzar la rentabilidad media de estos países entre 2000 y 2024, la construcción de edificios tendría que incrementar notablemente la rotación de activos”, señala el documento.

Para lograrlo, el mayor esfuerzo debería producirse en “aumentar el apalancamiento financiero y liberar recursos propios”, aconseja el informe. Esto es, recurrir a una mayor financiación externa (normalmente a través de préstamos bancarios) y destinar el montante extra a iniciar más obras, invertir en maquinaria o emplearlos como escudo en periodos de menor actividad.

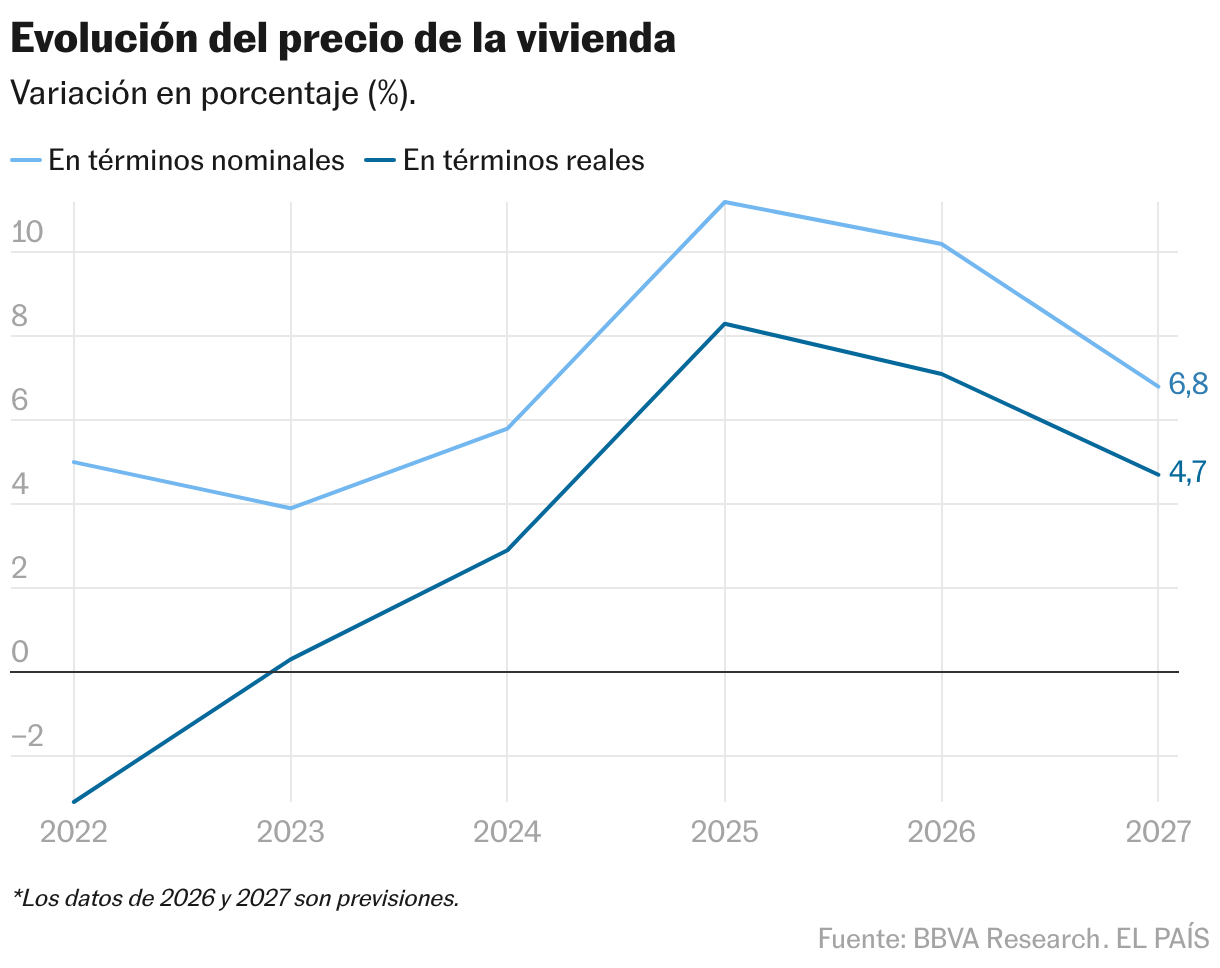

Este conjunto de presiones en el sector, sumado a una tendencia demográfica al alza, favorecerá que los costes sigan incrementándose durante los ejercicios venideros. De acuerdo con el estudio de BBVA Research, aunque la escasez de inmuebles a costes razonables podría frenar el progreso de las transacciones (-1,6% en 2026 y 1,1% en 2027); y a pesar de que la edificación de obra nueva aumentará (12,5% en el bienio), tal circunstancia no impedirá que el valor de los hogares se eleve intensamente tanto en 2026 (10,2%) como en 2027 (6,8%). “La desaceleración de la demanda no impedirá que el precio siga creciendo a tasas relativamente elevadas en los próximos trimestres por la falta de oferta de vivienda”, concluye el análisis.

Si tiene dudas, sugerencias o simplemente quiere contarnos su caso, puede enviarnos un email a [email protected].

La información que proporcione será procesada por EDICIONES Papallones, S.L.U., (C/ Miguel Yuste, 40, 28037-Madrid), con el objetivo de atender sus inquietudes y/o relatos y desarrollar material informativo. Podrá hacer valer sus facultades legales en cuanto a privacidad de datos mediante la dirección [email protected] validando su identidad y precisando la facultad que busca hacer valer. Para obtener mayores detalles revise la Política de Privacidad.

Tu membresía se está empleando en un dispositivo diferente.

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaSu sesión permanece abierta en otro dispositivo y únicamente se autoriza el acceso a Papallones desde un solo terminal a la vez.

Si pretendes compartir tu cuenta, modifica tu suscripción a la opción Premium para sumar a un usuario adicional. Cada persona entrará con su dirección de correo propia, lo que os facilitará adaptar vuestra navegación en Papallones.

¿Tienes una suscripción de empresa? Accede para contratar más cuentas.

Si desconoces quién está utilizando tu cuenta, te sugerimos que modifiques tu clave

Si eliges seguir compartiendo tu suscripción, este aviso se verá en tu equipo y en el de la otra persona que utilice tu perfil de manera permanente, perjudicando tu experiencia de lectura. Tienes la opción de