Crónica de una desindustrialización: Europa compra 2,5 millones de coches menos que antes de la pandemia

El sector asegura que nunca se ha enfrentado “a tantos retos a la vez”. A un mercado más pequeño se suma la llegada de las marcas chinas. En el último lustro se han sucedido cierres y recortes masivos de empleo

El ex consejero delegado de Seat, Wayne Griffiths, hoy alejado del mundo del automóvil, solía repetir una frase que chocaba con el ambiente derrotista que se respiraba (y se sigue respirando) en el sector del motor: “Hay que salir a ganar”. Fue un mantra que repitió en varias ocasiones durante su presidencia de Anfac —ocupó el cargo entre enero de 2022 y junio de 2024—, la patronal nacional de fabricantes de coches, para tratar de mostrar una actitud más positiva ante el momento más desafiante que ha vivido la industria del automóvil, al menos en el siglo XXI. Su sucesor en el cargo, Josep Maria Recasens, máximo directivo de Renault en España, repite ahora otra: “El sector nunca ha enfrentado tantos retos a la vez”.

El principal desafío en la actualidad es la durísima competencia con China en el ámbito del vehículo eléctrico. El gigante asiático domina la cadena de valor de este tipo de coches en todas sus facetas: software, baterías, extracción de materiales y refino. Eso se explica por el intenso apoyo público de China a sus fabricantes, algo que empezó años antes de que Europa comenzara a interesarse en el vehículo eléctrico. Hoy, sus automovilísticas han tomado la delantera a las europeas y han dado la vuelta a la tortilla: si hace años eran las Volkswagen, Mercedes-Benz y BMW las que iban a China a vender sus coches de combustión —debían hacerlo siempre de la mano de un socio local, lo que a China le sirvió para aprender de los europeos—, ahora son ellas las que están entrando en tropel en los mercados del Viejo Continente. En 2025, las marcas controladas por capital chino supusieron más del 10% de las matriculaciones en España.

En el conjunto de los mercados europeos, además de la nueva competencia, se suma una gran dificultad añadida: los ciudadanos del continente compran muchos menos coches nuevos que antes de la pandemia. Según datos de ACEA, la patronal europea de automovilísticas, en 2025 se matricularon en la UE y el Reino Unido 12,84 millones de unidades, unos 2,5 millones de vehículos menos que en 2019.

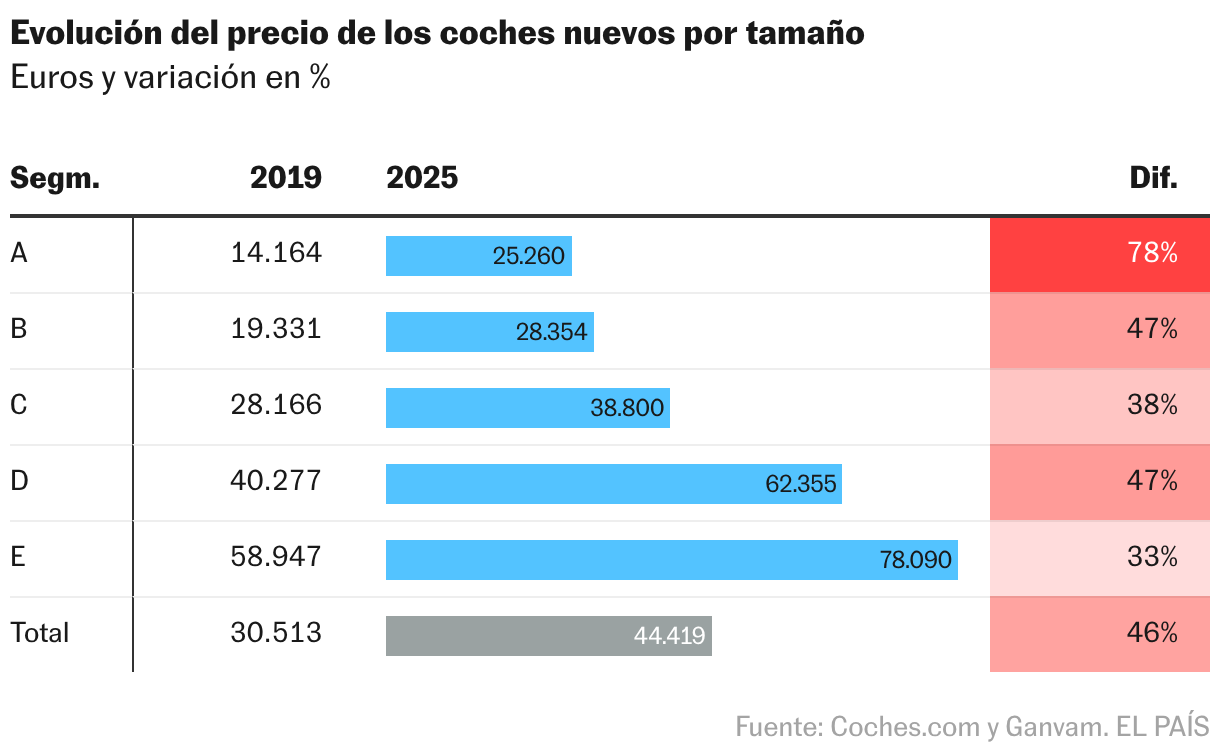

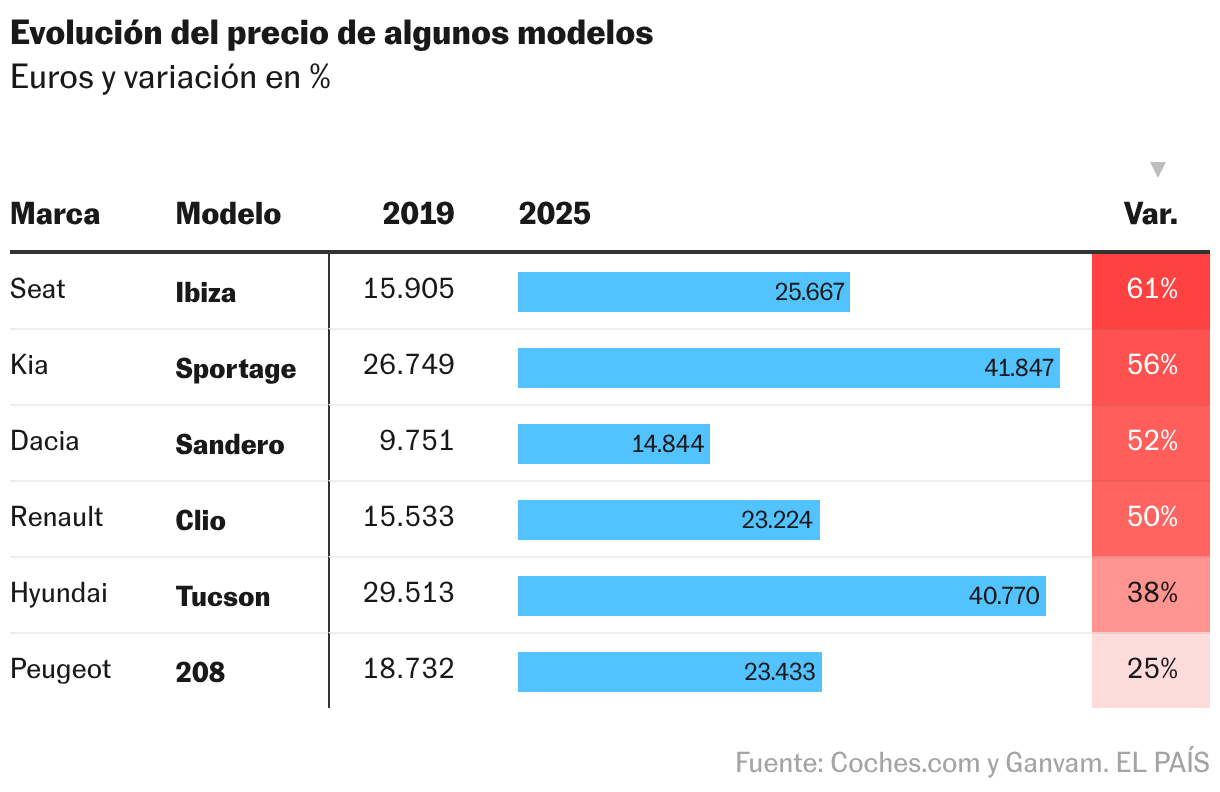

En opinión de José Ignacio López, catedrático de organización de empresas y director del Instituto de Innovación Transformación Digital, Empresa y Defensa en la Universidad CEU San Pablo, la caída de la demanda se debe a varios factores, siendo uno de ellos el evidente encarecimiento de los coches. “Desde 2019 el precio medio de los vehículos nuevos en Europa ha aumentado de forma significativa por la electrificación obligatoria, el mayor contenido tecnológico y la presión de costes, mientras que los salarios reales han crecido mucho menos y los tipos de interés han encarecido la financiación”, explica el catedrático, que suma a su reflexión otros tres elementos claves: la incertidumbre sobre qué tipo de coche elegir (si eléctrico o de combustión); el alargamiento del ciclo de vida de los autos —los últimos datos de Anfac señalan que la media del parque es de 14,6 años en España—, y el crecimiento del mercado de segunda mano.

Si una fábrica de tamaño medio ronda las 300.000 unidades, la pérdida de 2,5 millones de coches al año supone la actividad de más de ocho fábricas. En el caso de España, segundo fabricante de coches del Viejo Continente, la pérdida de producción anual, según Anfac, ha sido de 400.000 unidades. “Solo en 2025, cerca del 75% de nuestra producción de vehículos fue a destinos dentro de Europa. Si mercados como Alemania, Francia o Italia, que suelen ser nuestro top tres de receptores de los made in Spain, caen o se mantienen planos y todavía muy lejos de sus registros precovid, claramente condicionan el ritmo de nuestra producción”, explica a este periódico el director general de Anfac, José López-Tafall.

La presión sobre el empleo

La débil situación de los mercados europeos y una demanda del coche eléctrico mucho más baja de lo que se pronosticaba hace unos años ha tensado sobremanera el tejido productivo europeo con multitud de malas noticias en el último lustro, sobre todo en Alemania. El grupo Volkswagen, símbolo industrial de la principal potencia de la UE, amenazó en 2024 con cerrar plantas en el país para aligerar costes y aumentar su competitividad frente a China, algo que hubiese sido inédito. Finalmente, en vísperas de las navidades de ese año, el consorcio acordó con los sindicatos una reducción de las capacidades de producción en Alemania y un recorte de empleo de 35.000 personas hasta 2030.

En ese mismo país, Ford cerró el año pasado su fábrica de Saarlouis, donde se hacía el Focus, y en septiembre anunció que su planta de Colonia trabajaría con un solo turno, recortando 1.000 puestos de trabajo. La fábrica de la estadounidense en Valencia tampoco se ha librado de los recortes y ahora vive con la respiración asistida del Mecanismo RED aprobado por el Ejecutivo español, que le permite hacer una especie de ERTE (Expediente de Regulación Temporal de Empleo) rotatorio hasta que llegue el nuevo modelo que Ford ha prometido para 2027. La fábrica española ha pasado de hacer cinco a ensamblar un solo coche, el Kuga, y su producción se ha derrumbado un 71% desde 2019. Otros cierres en estos años fueron los de Nissan Barcelona —una planta que ahora ocupa la china Chery de la mano de su socio español EV Motors— o la de la factoría de Audi en Bruselas, donde se hacía el eléctrico Audi Q8 e-tron.

Si las automovilísticas sufren, más aún lo hacen los proveedores, un sector que trabaja con márgenes más ajustados. El año pasado se sucedieron numerosos anuncios de recortes de empleo en el sector, sobre todo en Alemania, como los 7.600 de ZF hasta 2030 o los 13.000 en la división de automoción de Bosch. Clepa, organización que representa al sector en Europa, señala que entre 2024 y 2025 se anunciaron unos 104.000 despidos. “La industria de automoción opera bajo una cadena de valor altamente interconectada, todo lo que sucede en un eslabón repercute inevitablemente en el conjunto del sector, por lo que una caída en las ventas de vehículos tiene un impacto directo en toda la industria de componentes. Una menor demanda de vehículos, motivada por la incertidumbre económica y las dudas del consumidor ante la transición tecnológica, implica una reducción de la producción y, en consecuencia, menor actividad industrial generalizada del sector”, señala Sernauto, asociación que representa a los proveedores de automoción en España.

¿Cerrarse o abrirse a China?

La alarmante situación del automóvil llevó a las autoridades de la Unión Europea a aprobar aranceles extra en 2024 contra los coches eléctricos producidos en China por el dopaje de ese Estado a sus empresas. Ahora, esa barrera comienza a resquebrajarse después de que Bruselas eximiese a Cupra (marca hermana de Seat dentro del grupo Volkswagen) de pagar tasas extra por su Tavascan eléctrico que se ensambla en la localidad china de Anhui. El CEO mundial de Mercedes-Benz y presidente de ACEA, Ola Källenius, aseguró en un entrevista con este medio que la principal preocupación de Europa debería ser aumentar su competitividad y no cerrarse a China. “La presencia de marcas chinas no solo redistribuye cuota entre fabricantes, sino que también amplía la base de clientes que todavía pueden acceder a un vehículo nuevo. El desafío para Europa no es eliminar esa competencia, sino cerrar la brecha de competitividad”, coincide López.

Aunque la llegada de estas compañías está presionando al motor, países como España están sabiendo atraer inversiones productivas: a Chery en Barcelona, se sumará la megaplanta de baterías de Zaragoza que construirá la china CATL de la mano de Stellantis, con una inversión de 4.100 millones; la planta de baterías de Valladolid de Gotion; la de Navalmoral de la Mata (Cáceres), que correrá a cuenta de Envision, y España trabaja para atraer otros fabricantes como BYD. Geely, que arribará al Viejo Continente este año, está en conversaciones con Ford para utilizar parte de la planta de Almussafes para hacer sus propios modelos en ella.

“España está mostrando una estrategia proactiva en captación de inversión, especialmente en baterías y ensamblaje vinculado a electrificación. La combinación de ayudas públicas, posicionamiento logístico y tradición industrial ha permitido atraer proyectos relevantes”, indica López, que aún así remarca que es importante la recuperación del mercado europeo: “Si no, la utilización de capacidad instalada seguirá tensionada”.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a Papallones desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en Papallones.

¿Tienes una suscripción de empresa? Accede para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes